빠르게 찾아보기

- “남들은 벌써 135만 원 입금 완료! 신청 안 하면 그대로 소멸되는 내 병원비 환급금, 아직도 ‘조회’조차 안 하셨나요?

- 2026년 최신 기준으로 대폭 확대된 환급 대상 여부를 5분 만에 확인하고 통장에 꽂히는 가장 확실한 루트를 공개합니다.”

- 건강보험 환급금, 2026 본인부담상한제, 미환급금 통합조회, 병원비 돌려받기

병원에 갈 때마다 꼬박꼬박 내는 진료비, 당연히 모두 내야 할 돈이라고만 생각하셨죠?

그런데 우리가 모르는 사이, 국가에서 **”기준보다 너무 많이 냈으니 다시 가져가라”**

쌓아둔 돈이 매년 수조 원에 달한다는 충격적인 사실, 알고 계셨나요?

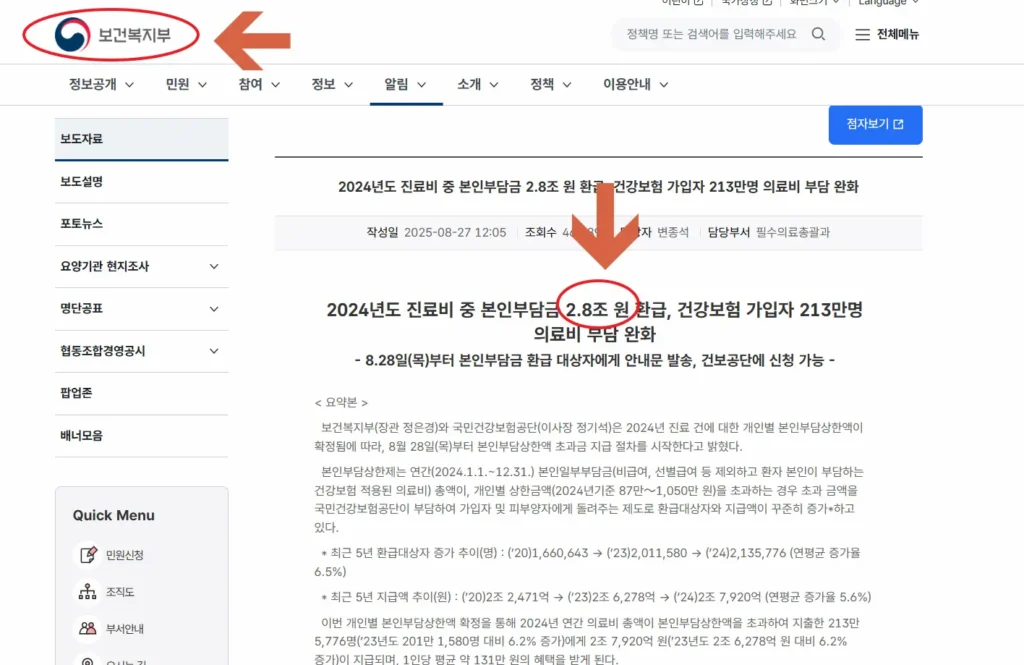

실제로 보건복지부 보도자료에 따르면, 2024년 한 해에만 무려 2.8조 원이 환급되었습니다.

대상자만 213만 명이며, 1인당 평균 135만 원의 혜택을 받았습니다.

▲ 보건복지부에서 발표한 환급 규모 통계

특히 올해는 2026년 새롭게 바뀐 정책 덕분에

그동안 혜택을 받지 못했던 수많은 직장인과 맞벌이 가구가 대거 환급 대상에 포함되었습니다.

하지만 안타깝게도 아직 많은 분이 이 사실을 몰라,

수십만 원에서 수백만 원에 달하는 내 돈이 국고로 소멸되는 사례가 줄을 잇고 있습니다.

오늘은 최신 공단 지침과 실제 수령 데이터를 바탕으로, 여러분의 통장으로

**’2026년형 병원비 환급금‘**이 꽂히게 만드는 가장 확실한 방법을 A부터 Z까지 정리해 드립니다.

“보험료 환급과 병원비 환급, 뭐가 다른가요?”

많은 분이 건강보험공단에서 주는 돈을 통칭해서 부르지만, 사실 우리가 찾아야 할 돈은 두 종류입니다.

| 구분 | 건강보험료 환급금 (과오납) | 본인부담상한제 환급금 (병원비) |

| 어떤 돈인가요? | 내가 더 낸 보험료를 돌려받는 것 | 내가 낸 병원비를 돌려받는 것 |

| 왜 생기나요? | 직장 변동, 이중 납부 등 실수로 더 냈을 때 | 소득보다 병원비를 너무 많이 썼을 때 |

| 환급 금액 | 보통 몇천 원~몇만 원 수준 (소액) | 1인당 평균 약 135만 원 (고액 혜택!) |

| 핵심 포인트 | “착오로 더 낸 돈을 찾자” | “정부가 정한 상한선 초과금을 돌려받자” |

⚠️ 주의사항: 두 가지 환급금 모두 발생 후 3년이 지나면 법적으로 소멸되어 영영 찾을 수 없습니다.

소액이라도, 혹은 큰돈이라도 지금 바로 한 번에 조회해야 하는 이유입니다.

🚩 3초 퀵 요약 (이것만 알고 가셔도 손해 안 봅니다)

- 핵심 원리: 내 소득에 비해 병원비를 너무 많이 썼다면, 초과분은 무조건 돌려받는 구조입니다. (본인부담상한제)

- 골든타임: 환급금은 발생일로부터 3년이 지나면 법적으로 영영 사라집니다. 지금 당장 조회해야 합니다.

- 안전 제일: 개인정보 유출 걱정 없는 ‘국민건강보험 공식 앱’이 유일한 정답입니다.

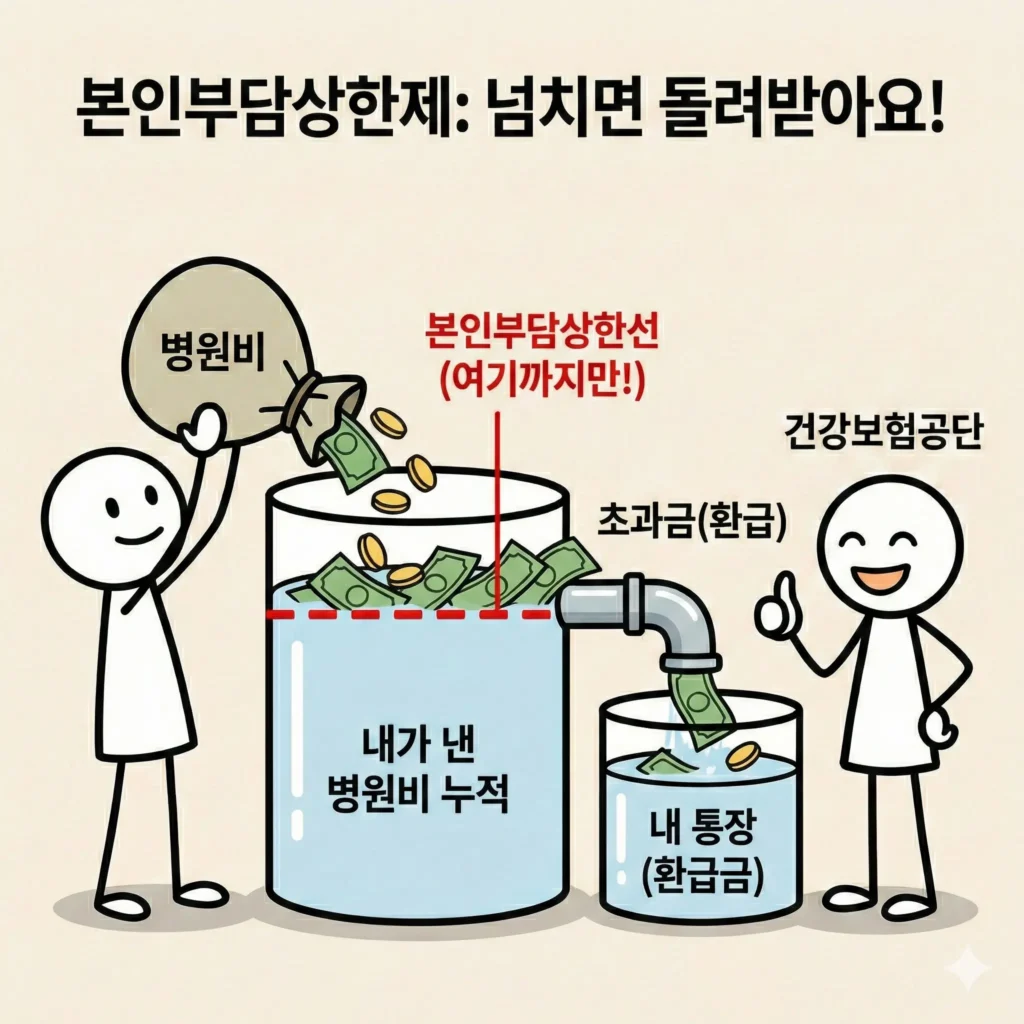

“병원비 환급금, 도대체 왜 돌려주는 걸까?”

국가가 아무 이유 없이 돈을 돌려줄 리는 없겠죠. 가장 먼저 알아야 할 것은

**’본인부담상한제‘**라는 제도입니다.

쉽게 말해, 정부는 국민 개개인의 소득 수준에 맞춰

1년 동안 부담해야 할 병원비의 **’상한선(뚜껑)’**을 정해두고 있습니다.

만약 큰 수술을 받았거나 꾸준한 재활 치료 등으로 이 뚜껑을 넘어서는 병원비를 냈다면,

그 초과한 금액만큼은 공단이 여러분에게 다시 돌려줘야 하는 것이 원칙입니다.

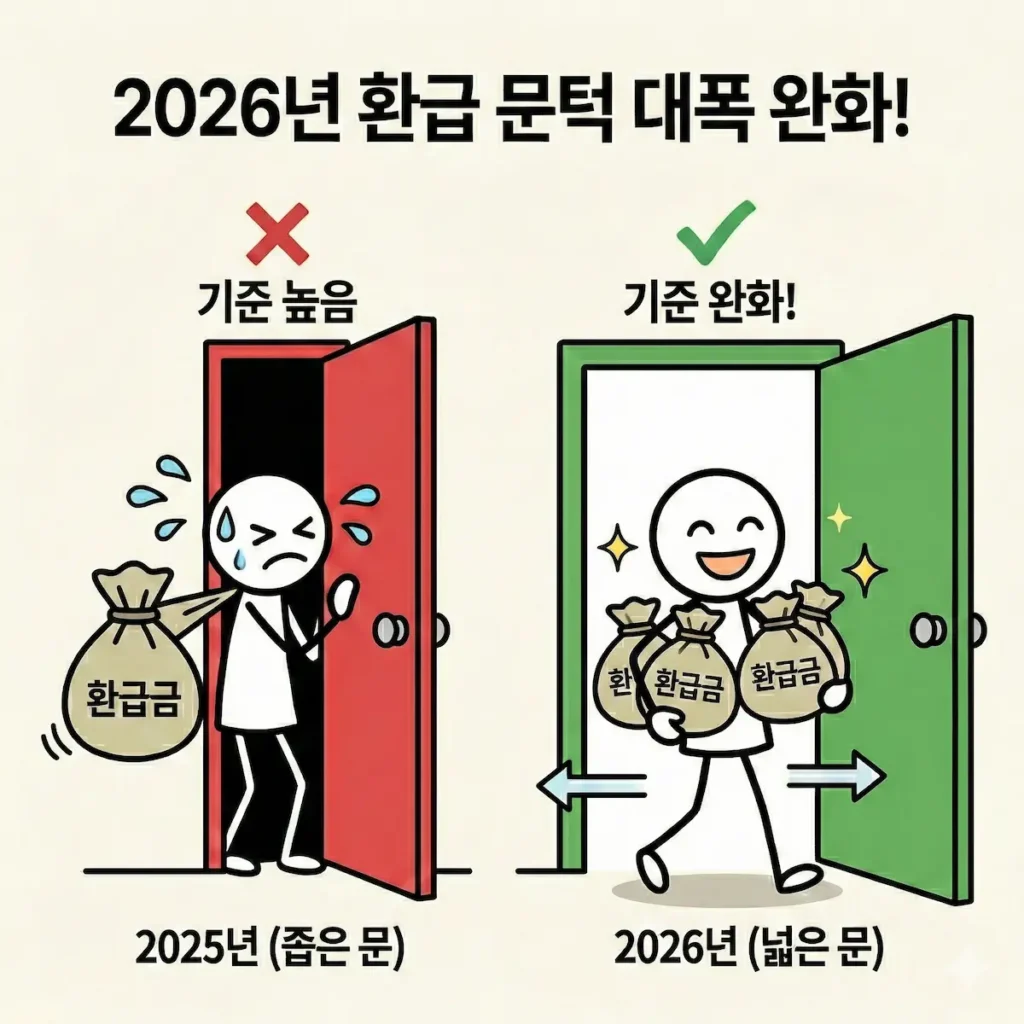

⚠️ 2026년, 왜 유독 병원비 환급 대상자가 폭발할까?

“작년에는 없었는데, 올해 갑자기 생겼다고?” 네, 충분히 그럴 수 있습니다.

올해부터 적용되는 새로운 정책이 환급의 문턱을 확 낮췄기 때문입니다.

2026년 기준, 소득 수준별 본인부담상한액 기준이 물가 상승 등을 고려하여 재조정되었습니다.

이로 인해 그동안 기준에 아슬아슬하게 미달했던 중산층 가구나 1인 가구들이 대거 환급 대상에 포함되었습니다.

실제로 최근 데이터를 보면 암 같은 중증 질환이 아니더라도, 주기적인 도수치료나 장기 요양 서비스 이용만으로도

수십만 원의 환급금이 발견되는 사례가 급증하고 있습니다.

📈 2026년 환급 기준이 “왜, 얼마나” 넓어졌나요?

2026년은 역대급 정책 변화로 인해 더 많은 사람이 더 큰 금액을 돌려받게 됩니다.

- 기준 중위소득 역대 최대 인상 (6.51%↑) 2026년 중위소득이 4인 가구 기준 649만 4,738원으로 크게 올랐습니다. 본인부담상한제는 소득 수준에 따라 등급을 나누는데, 이 기준선이 올라가면서 예전에는 ‘고소득’으로 분류되어 혜택을 못 받던 분들이 ‘환급 대상’으로 대거 포함되었습니다.

- 1인 가구 선정 기준 완화 (7.20%↑) 특히 1인 가구의 소득 기준은 더 큰 폭으로 상향되어, 혼자 사는 직장인들이 환급금을 받을 확률이 훨씬 높아졌습니다.

- 고가 신약 및 중증 질환 급여 확대 2026년 1월 1일부터 ‘키트루다(항암제)’, ‘듀피젠트(아토피 치료제)’ 등 수천만 원에 달하던 치료제들에 건강보험이 적용됩니다. 이로 인해 중증 환자 가구의 실질적인 병원비 부담이 줄어들고, 환급금 규모는 커지는 효과가 생겼습니다.

여기서 가장 중요한 사실은 하나입니다. 공단은 여러분의 은행 계좌번호를 모르기 때문에,

병원비 환급금은 우리가 직접 **’신청’**하기 전까지는 아무리 많은 돈이 쌓여 있어도 통장에 절대 입금되지 않습니다.

여기까지가 내 돈이 어디에 숨어 있는지 확인하는 ‘이해 단계’였습니다.

답글 남기기